�m���k�n

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

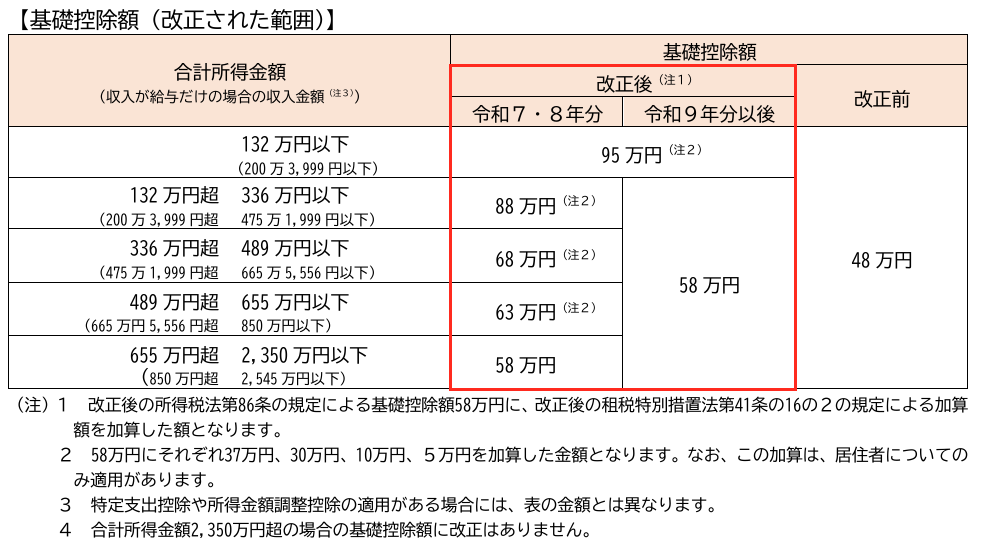

�@�ߘa7�N�x�Ő������ɂ��A�����ł̊�b�T���z���ύX�i�����グ�j�ƂȂ�܂������A���̈����グ�z�̈ꕔ�����Ԍ���̂��̂ł���ƕ����܂����B���̓��e�������Ă��������B

�m�n

�@�ߘa7�N�x�Ő������ɂ�鏊���ł̊�b�T���z�̈����グ�̂����A�����K�w�ɉ�������悹�����̈ꕔ�́A�ߘa7�N���Ɨߘa8�N����2�N�Ԃ̊��Ԍ���ł̓K�p�ƂȂ��Ă��܂��B�ڍׂ͉��L��������Q�Ƃ��������B

�m����n

�@�ߘa7�N�x�Ő������ɂ��A�ߘa7�N���Ȍ�̏����ł̊�b�T���z�ɂ��ẮA�����O�̍ō�48���~����10���~�����グ���A�ō�58���~�ƂȂ��Ă��܂��B

�@����ɁA���v�������z�̋敪�i�����K�w�j�ɉ����āA�ō�37���~����悹����܂��B

�@��L1.�̏����K�w�ɉ�������悹�Ƃ́A�ߘa7�N���Ȍ�̊e�N���ɂ����āA���Z�҂̂��̔N���̏����łɌW�鍇�v�������z��655���~�i�ߘa9�N���Ȍ�̊e�N���ɂ����ẮA132���~�j�ȉ��ł���ꍇ�ɂ������b�T���z���A�����Ƃ��āA���Ɍf����N���̋敪�ɉ����A���ꂼ��ɒ�߂���z�����Z�����z�Ƃ���Ƃ������̂ł��B

�i1�j�ߘa7�N���y�їߘa8�N���F���Ɍf����ꍇ�̋敪�ɉ������ꂼ�ꎟ�ɒ�߂���z

�i2�j�ߘa9�N���Ȍ�̊e�N���F��L�@��37���~�̂�

�@���̓��e��\�ɂ܂Ƃ߂�ƁA���L�̂Ƃ���ƂȂ�܂��B

�@���̂悤�ɁA�����K�w�ɉ�������b�T���z�̏�悹�敪�̂����A���v�������z132���~��336���~�ȉ��A336���~��489���~�ȉ��A489���~��655���~��3�̋敪�ɂ��ẮA�ߘa7�N���Ɨߘa8�N����2�N�Ԃ����̓K�p�ƂȂ��Ă��܂��i��̕\�ŁA�ߘa9�N���Ȍ�̊�b�T���z���A���v�������z132���~��2,350���~�ȉ��̋敪�̂��ׂĂ̋敪��58���~�ƂȂ��Ă��邱�Ƃ����m�F���������j�B

�m�Q�l�n

���@86�A�������@86�A�ߘa7�N�������@����1�A7�A�����[�@41��16��2�A�����ȁu�ߘa7�N�x�Ő������v�i�ߘa7�N3���j�Ȃ�

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B

- �ߘa7�N�������ł���̊�b�T���z�̉������e2025/07/01

- �ߘa8�N1��1������̑ސE�����̌����[�̒�o�͈͂̊g��2025/06/24

- �m�苒�o�N�����x�̉^�p�w�}�Ҋ��ԂƑސE�����T���z�̌v�Z�ɂ�����Α��N���̊W2025/06/17

- ��Ђ��]�ƈ��Ɏx�����鎑�i�擾��p�͋��^�ېł̑ΏۂɂȂ邩2025/06/10

- �H���̎x���Ƌ��^�ې�2025/06/03

- �Ј��H���ɂ����ĐH���������x�������Ƃ��̏����Ŕ�ېŌ��x�z�̔�����@2025/05/27

- �����ی����ƂƂ��ɕ��߂�����O�[�ی����̑����Ŗ@��̎戵��2025/05/20

- ���O�ōw�������ݕ��������̕ېŒn����o�R���č��O�֏��n�����ꍇ�̏���ł̎戵��2025/05/13

- ���w�ɍۂ��čs���w�Z�ւ̊Ɗ��T��2025/05/06

- ������Ђ̎Ј��ł���@�l�ɑ��Ďx����������V�ɌW�鏊���ł̌����̗v��2025/04/29

- �@�l�s���łɂ�����u�����v�Ƃ�2025/04/22

- ����ʼnېŔ��㊄���̒[���̎戵��2025/04/15

- �ېŔ��㊄���ɏ����銄���̓K�p���邽�߂̎葱���Ɨ��ӎ���2025/04/08

- ���^�҂����^�����N�̒��r�Ɏ��S�����ꍇ�̑��������Z�ېőI��͏o���̒�o��2025/04/01

- �擾����Z�̓���𑊑������Í����Y�̔��p�ɓK�p�ł��邩�ǂ���2025/03/25

- ��Аݗ�2���ڂ���̎��Ɗ����ƃC���{�C�X���s���Ǝ҂̓o�^2025/03/18

- ��Ђ����S�����]�ƈ��̎��i�擾��p�̑����Z������2025/03/11

- �s���Y�������Ԏ��̏ꍇ�ɂ����鑹�v�ʎZ�̓���Ƃ�2025/03/04

- �\��[�Ŋz��[�߂Ă��Ȃ��ꍇ�̊m��\�����ւ̋L�ڕ��@2025/02/25

- �o�c�R���T���^���g�Ɏx������V�Ə����ł̌����`��2025/02/18

- iDeCo�ɂ�����ސE�����T���z�̒������x�̉����i�\��j���e2025/02/11

- �Z��[���T���̓K�p�ɌW��葱�ɂ�����u���������v�Ƃ�2025/02/04

- �h�q���ʖ@�l�Łi���́j�Ƃ�2025/01/28

- �Z��[���T����K�p�������3,000���~���ʍT���̓���̓K�p�����邩2025/01/21

- �Q�x�ڂ̏Z��w���ɂ��āA�Z��[���T����K�p���邱�Ƃ��ł���̂�2025/01/14